IRIS Obračun POPDV

Uvod

Pri izradi obračuna POPDV, trudili smo se da što manje poremetimo način na koji ste dosada unosili podatke u IRISu. Zato, nakon upgrade-a skoro da nećete ni primetiti promene, a one su sledeće:

1.

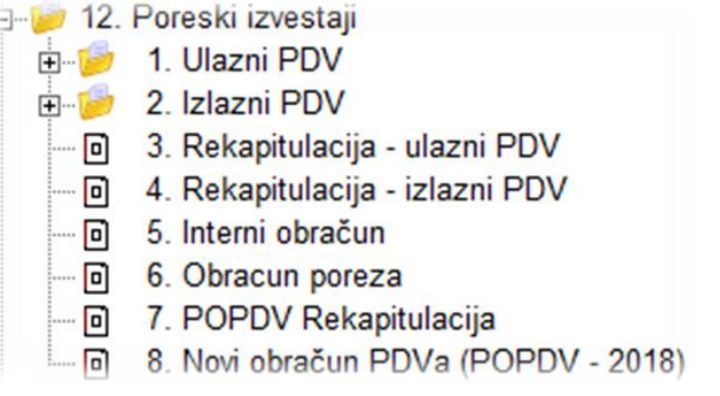

U okviru dela programa FINANSIJE -> Izveštaji i pregledi -> Poreski izveštaji pojaviće se 2 nove opcije: Novi obračun PDVa (POPDV - 2018) i POPDV Rekapitulacija (kao na slici ispod rbr 7 i 8)

2.

U okviru pojedinačnih evidencija dokumenata pojaviće se novi meni(PDV), nova ikonica(Pdv spec) i nova kolona(Obr PDV) u SVAKOJ evidenciji koja se odnose na POPDV slično kao na slici ispod:

Zamisao je bila da se isprati redovan način rada u programu. Za početak, dokumente unosite kao i ranije. Kada dođe vreme za obračun, u svakoj od evidencija koje ulaze u POPDV, pokrenućete alat koji će onda za svaki pojedinačni dokument izgenerisati novi dokument koji se zove “Specifikacija PDVa”. Svaka od ovih Specifikacija je znači povezana za dokument od kojeg je nastala i u njoj je opisano kako taj konkretni dokument ulazi u POPDV (napravili smo tako da liči na knjiženje u glavnu knjigu). Kada se naprave sve ove pojedinačne specifikacije, u okviru “Novog obračuna PDVa (POPDV - 2018)” pravi se sam obračun (skoro identično kao Obračun poreza koji ste radili do sada). Program će onda, po datumima iz pojedinačnih specifikacija napraviti jedan obračun u kojem će sabrati vrednosti po PDV pozicijama i formirati dokument koji možete pregledati, odštampati, izvesti u XML, ...

Kako to u praksi izgleda?

Za početak bitno je da uočimo koje su to evidencije koje sadrže dokumente koji ulaze u POPDV. To su sledeće evidencije:

- Manjak (robno)

- Rashod (robno)

- Pazari (maloprodaja)

- Izvodi (finansije)

- Knjiga avansnih ulaznih računa (finansije)

- Knjiga avansnih izlaznih računa (finansije)

- Knjiga ulaznih računa (finansije)

- Knjiga izlaznih računa (finansije)

- Knjižna pisma (finansije)

- Razne isplate fizičkim licima [Vanobračunske – VOI] (obračun zarada)

- Uđite u željenu evidenciju (recimo Knjiga UR)

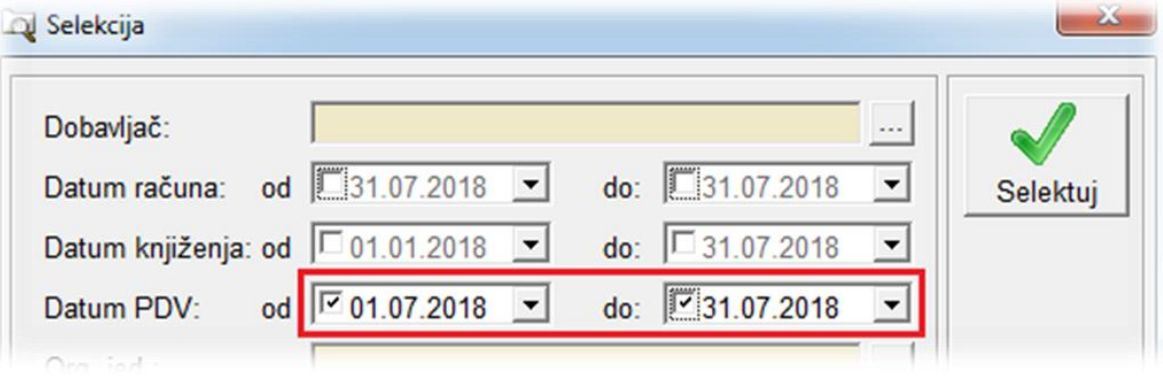

- Podesite pregled kroz selekciju tako da prikazuje samo dokumente koji ulaze u poreski period za koji se radi konkretan obračun. Na primer u knjizi UR bi ste podesili ovako ako radite obračun julskog PDVa:

- Kliknite na prvi dokument (onaj na vrhu liste).

- Kliknite na meni PDV

- Odaberite drugu opciju “Napravi PDV specifikacije za sve dokumente”

- Na pitanje “Jeste li sigurni?” odgovorite sa “DA”.

- Program će proći redom kroz sve dokumente u listi i za svaki probati da napravi specifikaciju.

- Svi dokumenti kod kojih je program uspeo da napravi nešto dobiće zvezdicu u koloni “Obr PDV”.

Na ovaj način je pripremljena JEDNA dokumentacija. Potrebno je da postupak ponovite i u svim ostalim dokumentacijama sa spiska iznad (od dokumenta MANJAK do dokumenta VOI).

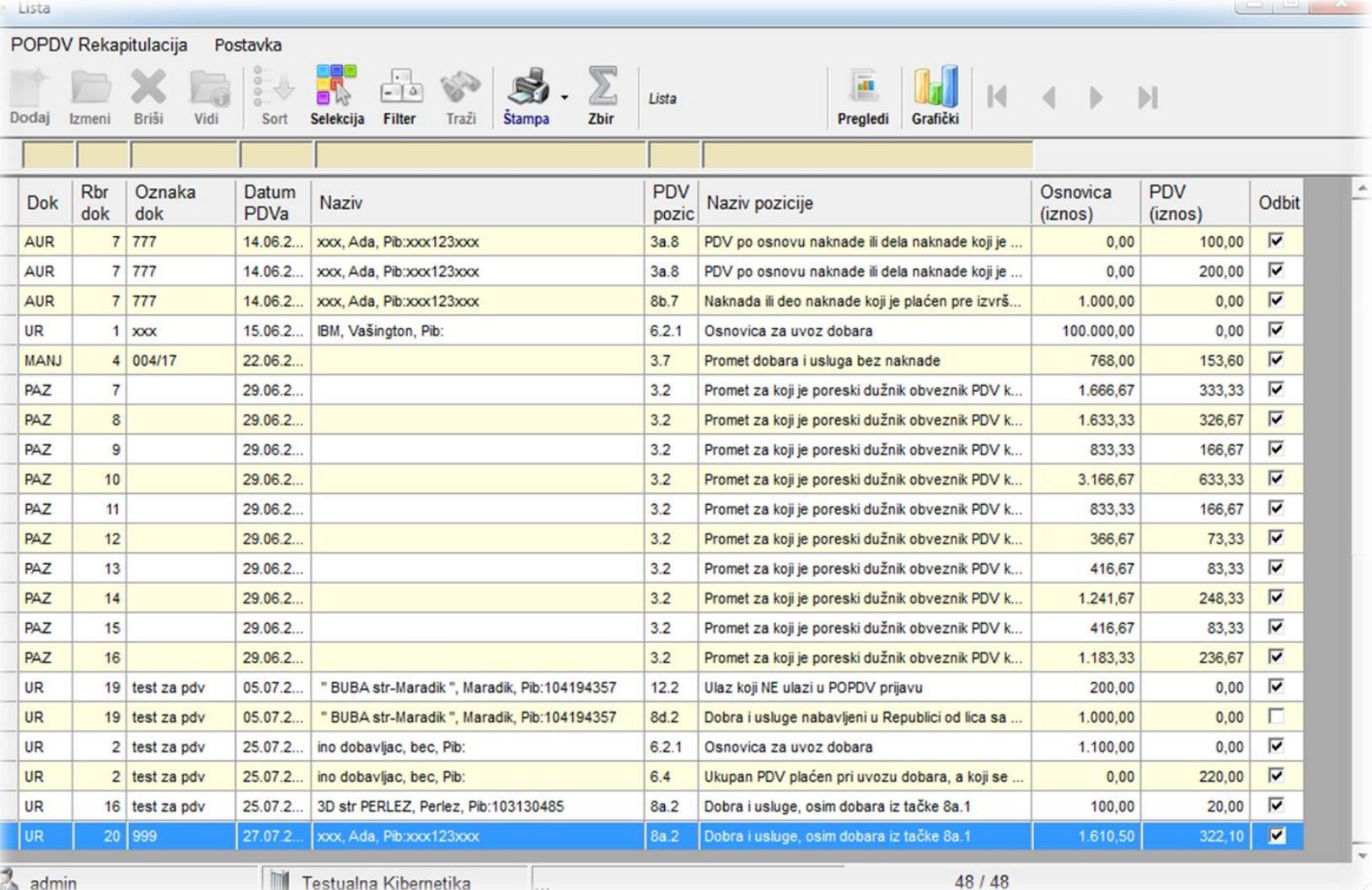

S obzirom da je komplikovano proveravati svaki pojedinačni dokument, uveli smo izveštaj “POPDV Rekapitulacija”. U ovom izveštaju, na jednom mestu možete videti SVE pojedinačne specifikacije svih dokumenata koje ste pripremili za izradu obračuna. Pri ulasku samo prilagodite datume OD/DO obračunu koji radite i dobićete nešto nalik na:

Primetite da kroz filtere na vrhu izveštaja možete suziti pregled tako da sebi olakšate posao (na primer: unesite tip dokumenta i pdv poziciju koja Vas interesuje, recimo UR i 6.4 i dobićete podatke o PDVu pri uvozu).

Nakon što ste odradili pripremu svih dokumenata, pristupimo izradi samog obračuna POPDVa.

Kroz glavni meni dođite do Finansije -> Izveštaji i pregledi -> Poreski izveštaji -> Novi obračun PDVa (POPDV - 2018).

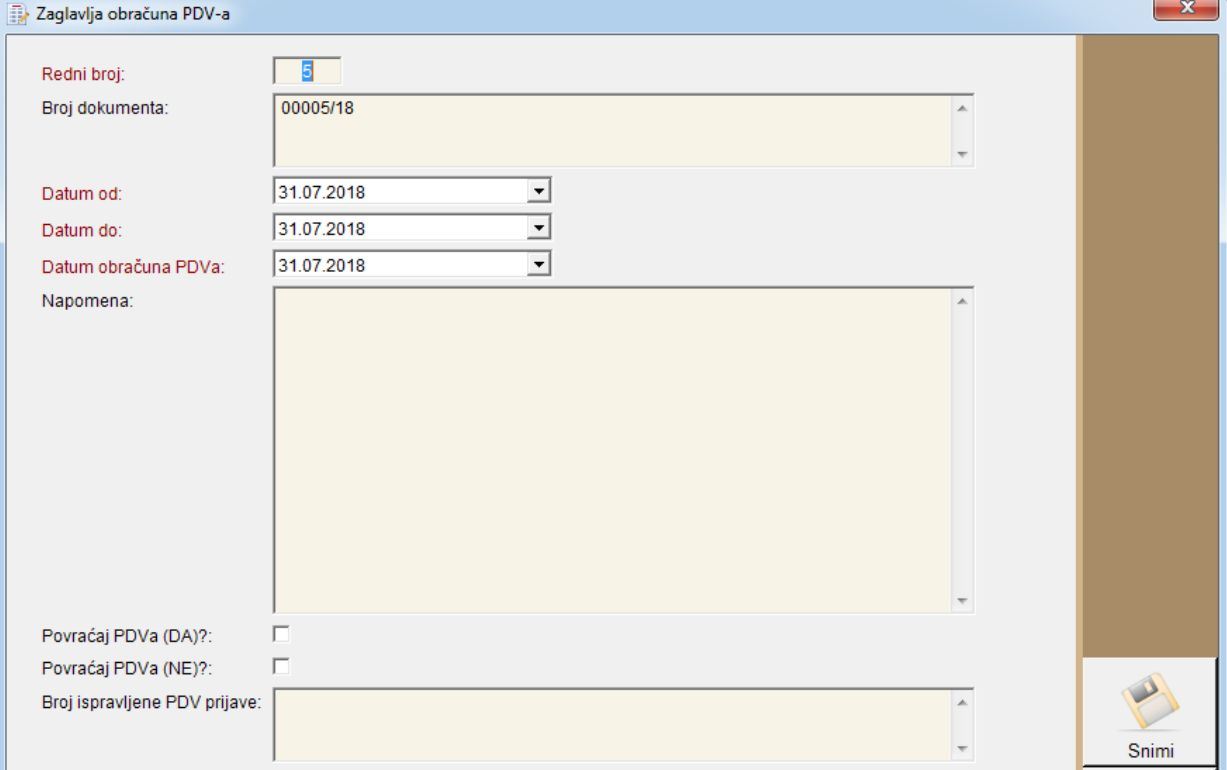

Kliknite u gornjem levom uglu na Dodaj. Otvoriće se novo zaglavlje obračuna kao na slici ispod:

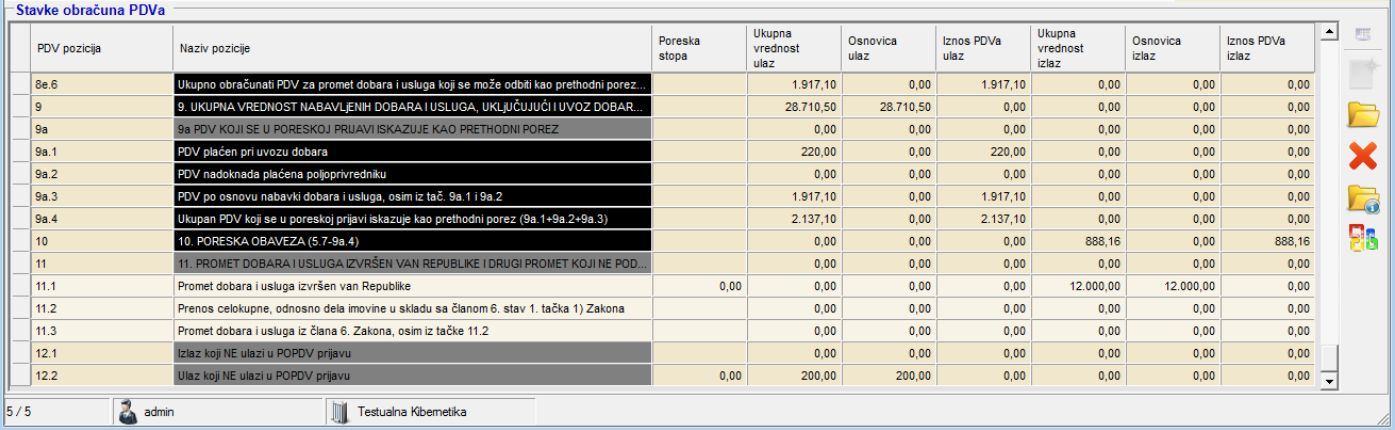

Bitno je da precizno unesete Datum od:, Datum do: i Datum obračuna PDVa: i kliknete na Snimi u desnom donjem uglu. Program će potom na osnovu svih pojedinačnih Specifikacija PDVa koje ste kroz pripremu napravili popuniti stavke obračuna POPDVa i dobićete nešto nalik na sliku ispod:

Uz sav naš trud da izgled ove evidencije prilagodimo štampanom obrascu POPDV, ona i dalje neće biti svima jednostavna za razumevanje, ali zato je tu kao pomoć sama štampa POPDV obrasca koja se nalazi u padajućem meniju pored ikonice štampača:

Specifičnosti dokumenata i kako ih uneti

S obzirom da je svaki dokument koji unosite u program na ovaj ili onaj način specifičan, i da kao takav može na različite načine da se pojavi u POPDV obrascu u daljem tekstu ćemo analizirati dokumente i po njima dati instrukcije i pokazati kroz primere kako da ih unesete u IRIS i na koji to način utiče na POPDV prijavu. Krenućemo od najprostijih dokumenata koji se najlakše unose i ići ka komplikovanijim situacijama.

Porezi tj. Poreske stope

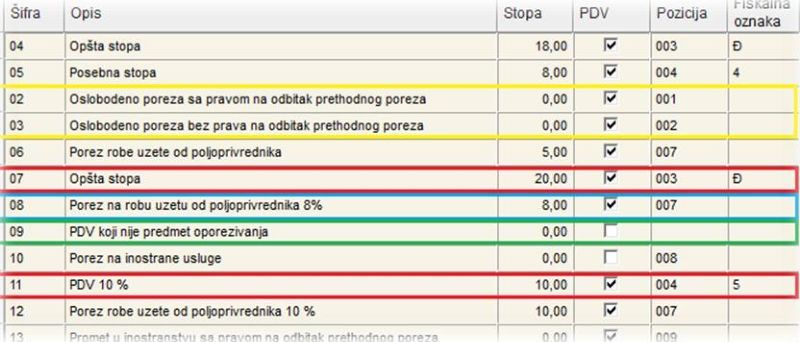

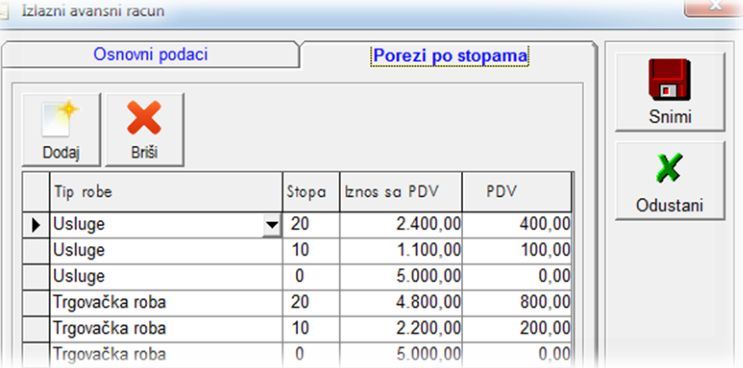

Pre nego što krenemo na unos dokumenata skrenućemo Vam pažnju na poreske stope. IRIS dolazi sa ugrađenim poreskim stopama koje se koriste u knjigovodstvenom sistemu naše države. Većina Vas do sada nije detaljno obraćala pažnju na njih, međutim one sada imaju daleko ozbiljniju ulogu. Pogledajmo primer kako bi trebalo da izgleda evidencija poreza u programu:

Za početak tu su opšta i posebna stopa. Na slici su označene crvenom bojom. Prepoznaju se po stopi od 20% i 10% i poziciji 003 odn. 004. Zatim tu su žutom bojom označene stope 0 sa pravom na odbitak i pozicijom 001 (član 24) i 0 bez prava na odbitak i pozicijom 002 (član 25). Standardna je i pozicija 007 i stopa 8% označena plavom bojom (poljoprivrednici). Ono što je novo, to je „PDV koji nije predmet oporezivanja“. Nema uključenu opciju PDV i Pozicija je prazna. Označen je zelenom bojom i služi da preko njega označite dokumente ili delove dokumenata koji NE ULAZE u pdv prijavu odnosno POPDV obrazac. Instalacijom POPDV dela programa se dobijaju svi ovi porezi tj. poreske stope. Moguće je da se ne zovu identično kao na slici, jer nazivi u stvari nisu ni bitni. Ono što je bitno je kombinacija polja Stopa, PDV i Pozicija. Ukoliko nakon upgrade-a ne vidite u programu ove poreze pozovite tehničku podršku Kibernetike i neko od kolega će Vam ih odmah napraviti.

1. Manjak i Rashod

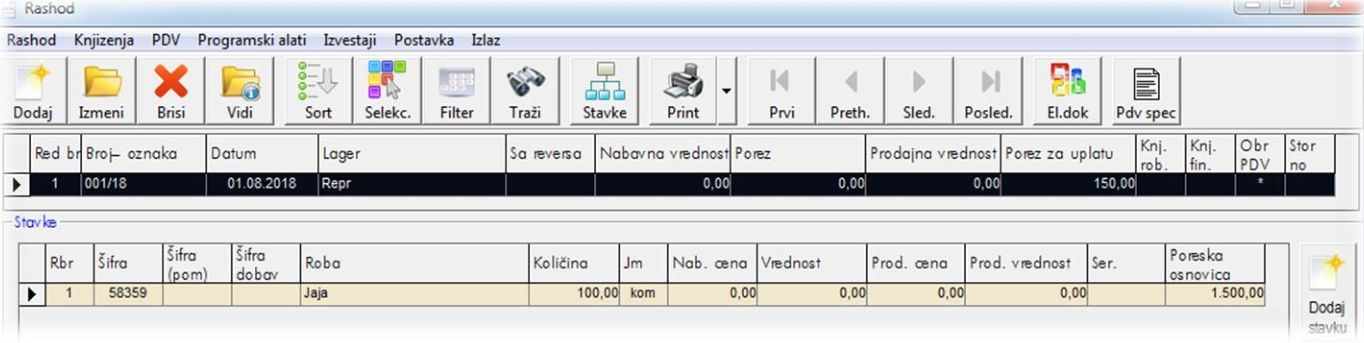

Iako su u pitanju dva odvojena dokumenta, način unošenja i pozicija u POPDV prijavi im je skoro ista. Da li ćete unositi kroz jedan ili drugi (ili oba u krajnjoj liniji..), izbor ostavljamo Vama. Koji Vam više odgovara, na koji ste više navikli ili Vam je iz bilo kog drugog razloga logičniji – odluka je samo Vaša. Oba dokumenta trenutno je moguće uneti samo kroz ROBNI deo programa pa ih tamo i potražite (Robno -> Obrada -> Interno - > Manjak/Rashod). Kad uđete u evidenciju manjaka (rashoda) kao i u drugim delovima programa napravite novi klikom na Dodaj i unesite podatke o lageru i datumu na koji se odnosi manjak (rashod). Ovde se može videti i jedina razlika između dokumenata MANJAK i RASHOD i ona se ogleda u tome što kod dokumenta MANJAK imate 2 datuma. Datum kada je manjak unet/proknjižen i datum kada manjak ulazi u PDV prijavu. Ovo je zbog relativno česte situacije da se manjak konstatuje i proknjiži krajem tekuće godine (npr. decembar 2017.god) a PDV po istom dokumentu prijavljujete u sledećoj godini (januar 2018.god). Kod dokumenta RASHOD, trenutno nemate ovu mogućnost. U stavkama dokumenta unesite artikle kod kojih je konstatovan manjak (artikal i količina) a program će sam povući prosečnu prodajnu cenu po potrebi/mogućnosti. Ono na šta treba da obratite pažnju je poslednja kolona u stavkama koja se zove poreska osnovica. Program inicijalno postavlja ovu vrednost na: količina * prosečna cena (što je u najvećem broju slučajeva i tačno). Pri pokretanju alata za pravljenje specifikacije PDVa program u stvari na osnovu BAŠ tog podatka (poreska osnovica) i poreske stope svakog pojedinačnog artikla u stavkama dokumenta, izračunava iznos PDVa. Ovo Vam daje mogućnost da se robni dokument i iznos obračunatog PDVa razlikuju. Naime, ako imate pravo na poresko oslobođenje (kalo, lom, rastur...), izmenite osnovicu na željenu i tek onda pustite alat za pravljenje specifikacije. Pogledajte primer ispod. Konstatovan je rashod od 100kom jaja. Nabavnu cenu nismo uneli ali osnovicu jesmo. Iz iznosa od 1500,00din i poreske stope 10% program izračunava iznos PDVa od 150,00din.

::: Napomene:

Ukoliko se lager vodi robno, program neće dozvoliti da napravite specifikaciju PDVa pre nego što robno proknjižite dokument MANJAK (RASHOD) Ukoliko ne vodite lager robno onda u podešavanjima (definiciji) samog lagera mora biti uključena opcija finansijski Ukoliko ste knjigovodstvena agencija i nemate „prave“ artikle, možete uvesti artikle TRG.ROBA 20% i TRG.ROBA 10%. U finansijskom lageru možete na ovaj način lako uneti odgovarajuće iznose pa i podesiti šemu knjiženja :::

2. VOI (van obračunske isplate/isplate fizičkim licima)

Pravilnik o POPDV kaže da u njega moramo smestiti i informacije iz dokumenata Isplata autorskog honorara, Prihod od davanja u zakup nepokretnosti i Ugovor o delu. Ova tri dokumenta se u IRISu unose kroz VOI (razne isplate fizičkim licima) i svojevremeno se uz njih izdavao OPJ obrazac (2,4,6 navedenim redom). Ovaj kriterijum da su u pitanju OPJ 2, 4 ili 6 je iskorišćen kao kriterijum da program uopšte pravi Specifikaciju PDVa. Dovoljno je da pri pravljenju samih obračuna isplata odaberete odgovarajući OPJ. Program će po pokretanju alata za formiranje pojedinačnih specifikacija PDVa, jednostavno preskočiti one koje nisu 2, 4 ili 6 a za one koje to jesu napraviće specifikaciju.

Na primeru iznad nakon što smo propustili alat za pravljenje specifikacija, vidi se da je program napravio specifikaciju samo za prvi dokument jer je u pitanju OPJ 4 dok kod drugog (OPJ 1) nije ništa uradio!

3. Pazari

Pazari u POPDV prijavu ulaze slično kao i u glavnu knjigu. Svaki pojedinačni pazar se analizira i na osnovu toga kako je unet, program će odrediti poziciju odnosno napraviti specifikaciju PDVa.

Pravila su sledeća:

Prvo se gleda da li je iznos pazara pozitivan ili negativan U slučaju pozitivnog iznosa u pitanju je redovna prodaja i tada se analizira poreska stopa koja je odabrana na samom pazaru Ukoliko ste odabrali poresku stopu „0 sa pravom, pozicija 001“ program iznos stavlja u poziciju 1.4 Ukoliko ste odabrali poresku stopu „0 bez prava, pozicija 002“ program iznos stavlja u poziciju 2.4 Ukoliko ste odabrali poresku stopu 20% ili 10% program iznos stavlja u poziciju 3.2 U slučaju negativnog iznosa u pitanju je povrat ili storno i tada se takođe analizira poreska stopa koja je odabrana na samom pazaru ali se uzima u obzir i status računa Ukoliko ste odabrali poresku stopu „0 sa pravom, pozicija 001“ program iznos stavlja u poziciju 1.4 Ukoliko ste odabrali poresku stopu „0 bez prava, pozicija 002“ program iznos stavlja u poziciju 2.4 Ukoliko ste odabrali poresku stopu 20% ili 10% program analizira STATUS. Ako je status „STN“ (storno) iznos stavlja u poziciju 3.2 Ako je status neki drugi iznos stavlja u poziciju 3.6

Na ovaj način trebalo bi da možete bilo kakvu situaciju sa pazarima da rešite na nivou unosa u program a bez potrebe da se prepravlja specifikacija ili radi korekcija!

4. Izvodi

U slučaju izvoda potrebno je da prepoznamo slučajeve kada uopšte treba praviti specifikaciju PDVa iz dokumenta izvod. Program za sada prepoznaje tačno 3 slučaja: provizije banke, kamata na oročena sredstva (dugovna strana) i kamata na oročena sredstva (potražna strana).

U slučaju provizije potrebno je da je promet vrši pravno lice – BANKA, da je iznos na dugovnoj strani i da je dodeljen konto grupe 553 (bilo koji konto koji počinje sa 553) ili da je šifra plaćanja 221. Program iznos smešta na poziciju 8v.2 U slučaju kamate na dugovnoj strani potrebno je da se u tipu uplate/isplate odabere KNOS (kamata na oročena sredstva). Program iznos smešta na poziciju 8v.2 U slučaju kamate na potražnoj strani potrebno je da se u tipu uplate/isplate odabere KNOS (kamata na oročena sredstva). Program iznos smešta na poziciju 2.1

5. Avansni izlazni računi

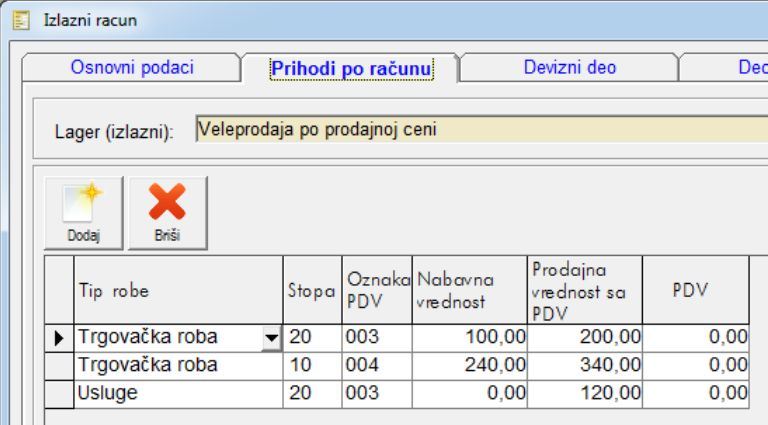

Pri unosu avansnog izlaznog računa potrebno je samo obratiti pažnju na 2 stvari. Da li je račun za stranog ili domaćeg kupca i ako je u pitanju domaći, koje su poreske stope upotrebljene. Kad pogledate račun kroz knjigu izlaznih avansnih računa i karticu porezi po stopama trebalo bi da Vam odmah bude jasno šta se dešava. Na primer za ovakav avansni račun:

Program će napraviti ovakvu specifikaciju:

6. Izlazni računi - Izvoz

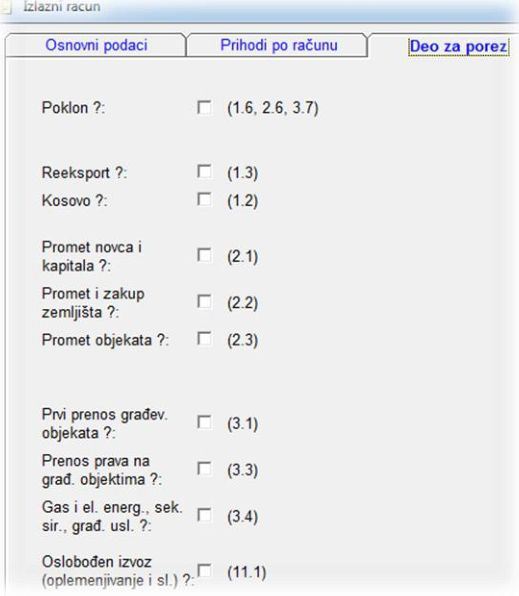

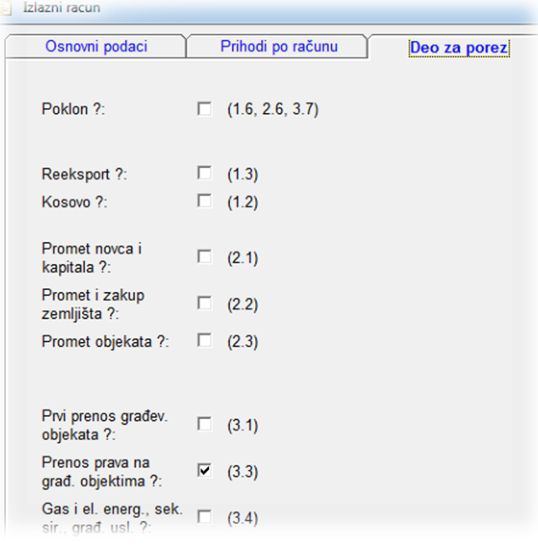

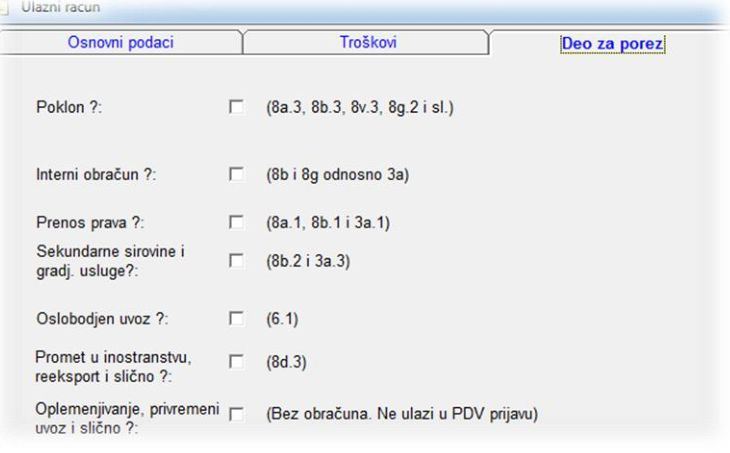

Izvozni račun ide u polje 1 POPDV prijave i to rasturen na određene delove. Prvo se izdvaja deo računa koji se odnosi na poklon i smešta u poziciju 1.6. Zatim se izdvajaju usluge i smeštaju u polje 1.4. Ono što preostane potrebno je potom smestiti u polje 1.1 ili 1.2 ili 1.3. Ovaj treći deo je neizvodljiv bez učešća onoga ko unosi dokumenta odnosno obrađuje ih i priprema za POPDV. Zbog toga smo bili primorani da uvedemo dodatni jezičak u definiciji izlaznih (a videćete kasnije i ulaznih) računa. Ovaj jezičak se zove Deo za PDV i možete ga videti tako što ćete pogledati detalje bilo kog računa iz Knjige izlaznih (ili ulaznih i/ili inostranih) računa. U slučaju izlaznih računa on izgleda ovako:

Ovaj deo programa služi za fino profilisanje izlaznih računa. Sa leve strane imate kratak opis funkcije, zatim kućicu u kojoj se opcija potvrđuje a sa desne strane u zagradi se vidi koju poziciju u specifikaciji PDVa će račun koristiti. Pošto je ekran zajednički za više vrsta dokumenata neke opcije imaju više rezultujućih pozicija kao na primer Poklon?: koji u zavisnosti od drugih delova dokumenta može odneti iznos u 1.6 (ako je u pitanju stani kupac), 2.6 (ako je izdat IR domaćem kupcu ali je odabrana poreska stopa koja odgovara članu 25 – 0 bez prava, pozicija 002) ili 3.7 (ako je u pitanju domaći račun sa poreskim stopama 20% ili 10%).

Kad smo već kod poklona onda je bitno napomenuti da ako upotrebite ovde tu opciju, ceo račun ide u poklon. Ukoliko je samo deo računa poklon onda se on mora uneti specifično kroz robni deo programa!

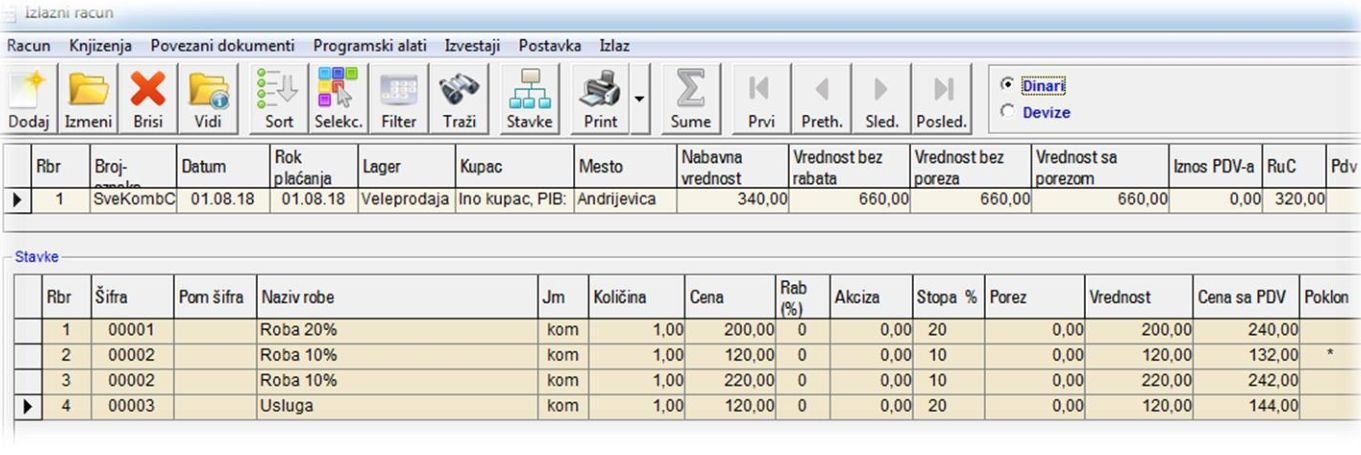

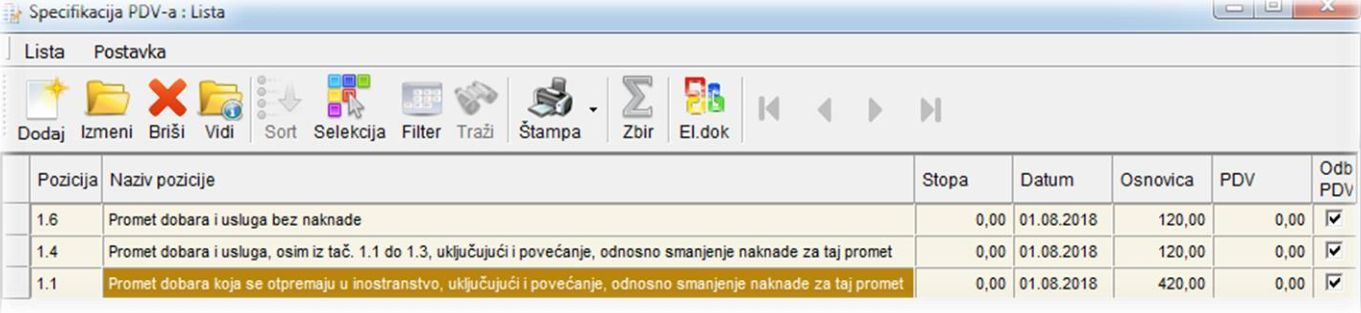

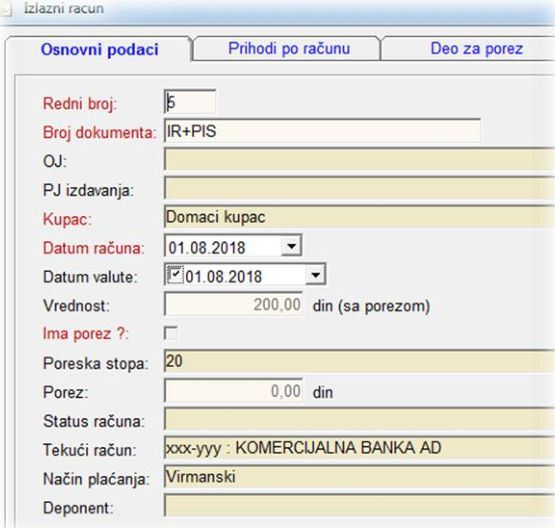

Pređimo sada na unos tog najkomplikovanijeg slučaja: izvozni IR sa delom koji je poklon, delom koji je usluga i delom koji je roba. Takav račun bi izgledao recimo ovako:

Stavke 1 i 3 su redovna roba ukupne vrednosti 420,00din. Stavka 2 je poklon koji smo procenili na 120,00din (prosečna cena). Stavka 4 je usluga u vrednosti od 120,00din. Ako bi taj račun pogledali kroz Knjigu izlaznih inostranih računa onda bi on izgledao ovako:

A njegova specifikacija bi izgledala ovako:

Primetite da je iznos od 420,00din koji je otišao na poziciju 1.1 mogao da ode na 1.2 da smo kod ovog računa u Deo za PDV štiklirali Kosovo? ili na 1.3 da smo štiklirali Reeksport?.

7. Izlazni računi - Domaći kupac

Već polako uviđate pravila prenošenja dokumenata u pozicije POPDV. Svaki domaći izlazni račun se u zavisnosti od poreske stope pridružene prihodu i eventualno štiklirane kućice u Deo za PDV prenosi u Specifikaciju PDVa. Pošto se domaći račun po članu 25 tretira slično kao izvoz: deo koji je poklon ide u 2.6, usluge uvek u 2.4, preko Dela za PDV pozicionirate ostatak računa u 2.1, 2.2, 2.3 a ako ništa nije štiklirano ostatak ode u 2.4. Znači, mora se u prihodima videti da je korišćena poreska stopa 0 bez prava pozicija 002. U slučaju redovnih izlaznih računa (stope 20% i 10%) iznos se raspoređuje uglavnom u 3.2 (poklon u 3.7). Da bi račun ušao u 3.1 morate u Deo za PDV štiklirati Prvi prenos građ.objekata.

Ostaju nam još 2 slučaja koja je bitno napomenuti: izlaz po članu 10 (interni PDV) i izlaz po članu 12. Izlaz po članu 12 je slučaj kada ste privremeno uvezli nešto na doradu (na ulazu ne ide u POPDV a na izlazu se evidentira u poziciji 11.1) i dobija se prostim štikliranjem opcije Oslobođen izvoz (oplemenjivanje i sl.) u Deo za PDV (poslednja kućica).

Izlaz po članu 10 je od skora čest slučaj i praktično predstavlja izlazni dokument sa internim PDV-om. Vi koji izdajete račun ne iskazujete PDV a onaj ko ga prima radi obračun PDVa, istovremeno i ulaznog i izlaznog. Ovaj slučaj se izvodi tako što se pri unosu računa prvo isključi opcija Ima porez?. Potom se račun redovno unese i u Deo za PDV odabere jedna od 2 opcije koje profilišu član 10. To je ili Prenos prava na građ.objektima koji odgovara poziciji 3.3 POPDV prijave ili Gas i el.energ., sek. sir., građ. usl. koja odgovara poziciji 3.4 POPDV obrasca. Primer:

I njegova specifikacija PDVa:

8. Avansni ulazni računi

Kad govorimo o ulaznim avansnim računima onda praktično imamo 2 pitanja: prvo, da li je u pitanju običan avans ili avans koji na sebi ima INTERNI PDV i drugo da li je iskazan pdv odbitni ili ne?

Ako je u pitanju običan avans on ide u 8a.7 (i osnovica i pdv) po poreskoj stopi 20% ili 10%. Ako je u pitanju neodbitni PDV onda se to mora videti u specifikaciji samog AUR. Pravilnik kaže da se u 8a.7 vide i osnovica i pdv a da se pdv u slučaju NEODBITNOG pdva NE prenosi u polje 8e.1. Vaš deo posla je znači da ga unesete tako da se to i vidi. Na primer, ovako unet avansni račun:

Kao što vidite program prepoznaje da li je trošak odbitni ili ne i na osnovu toga generiše specifikaciju.

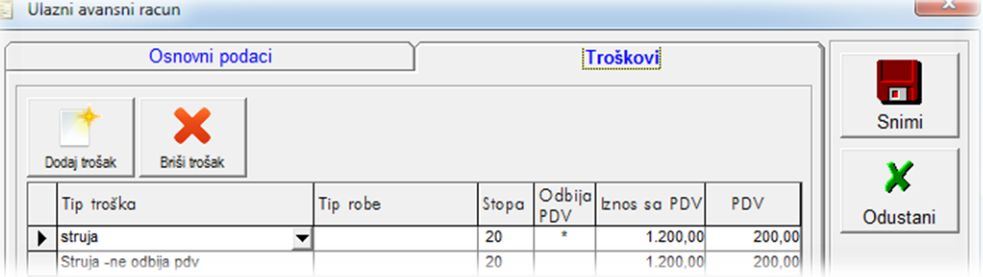

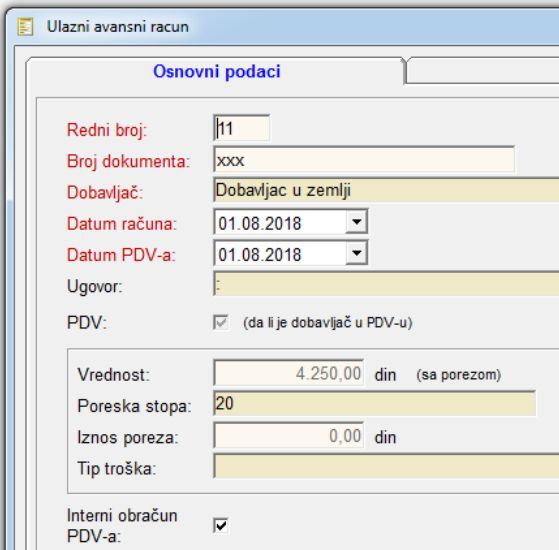

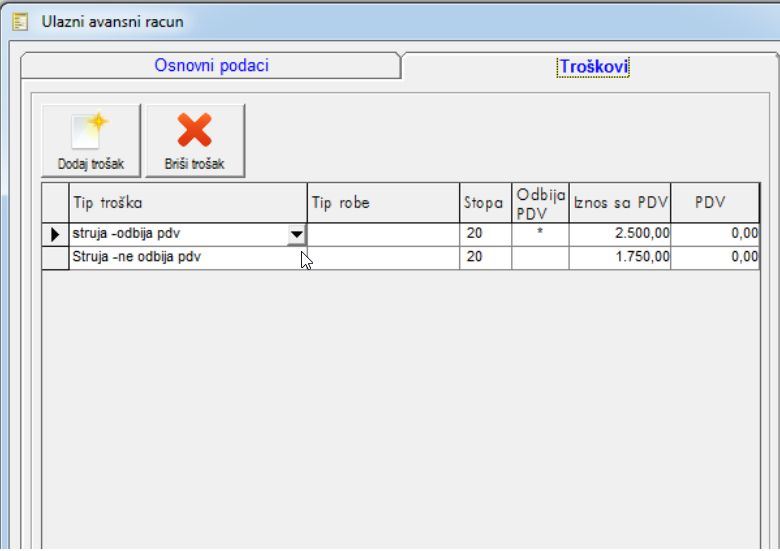

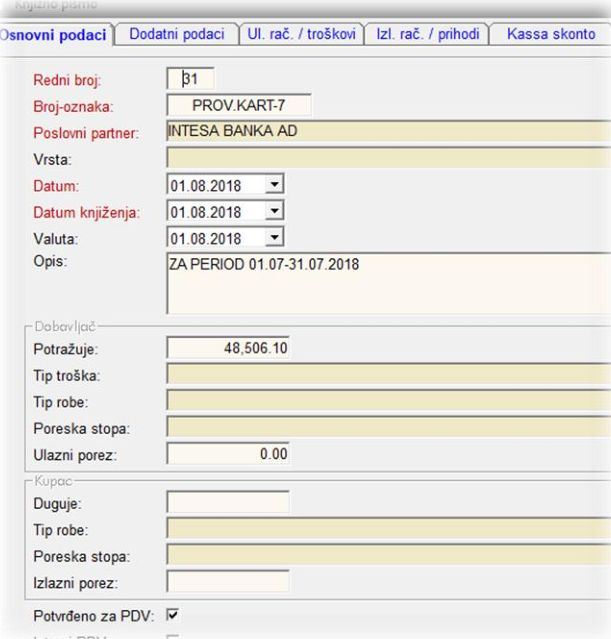

Slična priča važi i u slučaju avansa sa internim pdv-om. Samo je bitno da ga pravilno unesete:

Znači na kartici Osnovni podaci se štiklira Interni obračun PDV-a. Na kartici Troškovi unose se OBAVEZNO poreska stopa, da li je trošak odbitni ili ne i pun iznos u polje Iznos sa PDV i PDV je uvek 0!

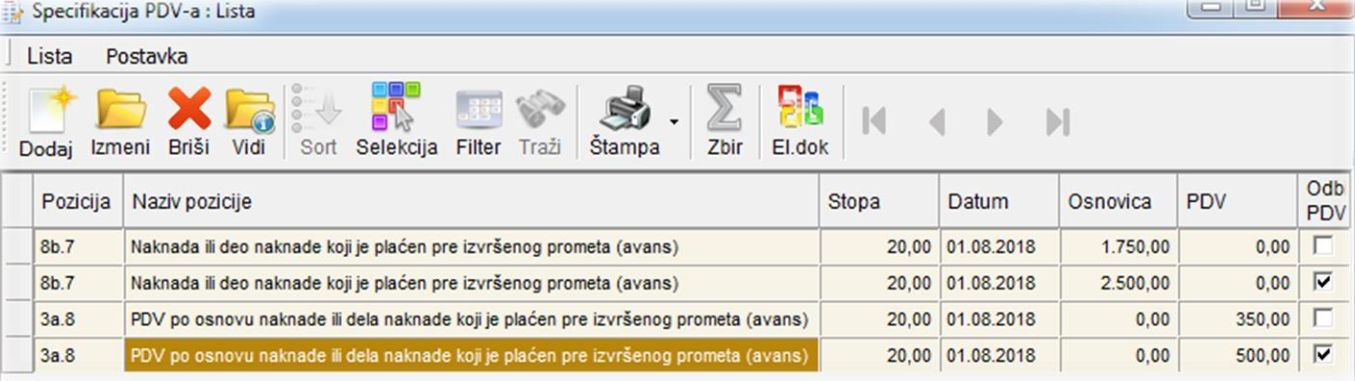

Ovako unet avansni račun proizvodi ovakvu specifikaciju PDVa:

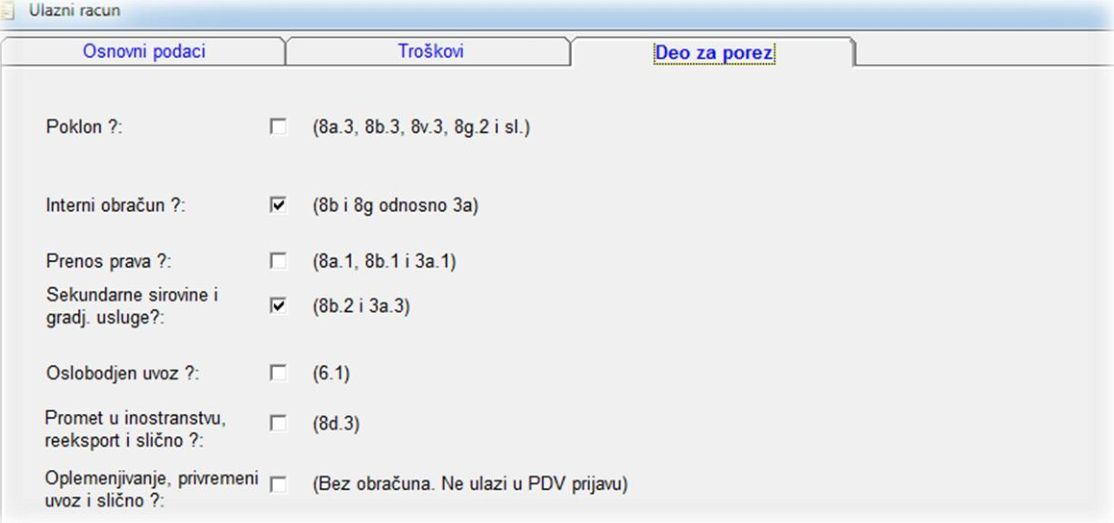

9. Ulazni računi - Deo za PDV

Sad je već očigledno da Deo za PDV postaje vaša najveća pomoć pri unosu dokumenata i njihovoj pripremi za formiranje POPDV obrasca. Za početak slika:

Slično kao kod izlaznih računa imamo pojašnjenja, kućice i nabrojane pozicije na koje se odnose. Bitno je da napomenemo 2 stvari:

Negde se kućica odnosi na više pozicija. Npr. Prenos prava?. U slučaju običnog računa vodi u 8a.1 a u slučaju internog obračuna osnovicu nosi u 8b.1 a iznos PDVa u 3a.1. Interni PDV je vrlo osetljiv i zahteva da obeležite 2 opcije ISTOVREMENO. Uvek ide Interni obračun? i plus MORATE odabrati ili Prenos prava? ili Sekundarne sirovine i građ.usluge?

10. Ulazni računi - Uvoz

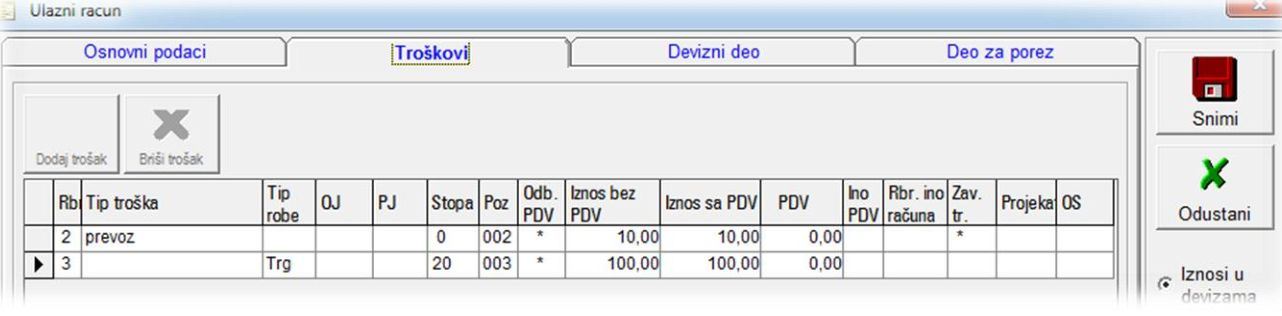

Unos uvoznih računa pokazaćemo kroz primer uvozne kalkulacije. Uvozni račun na sebi sadrži robu u vrednosti od 100EUR i prevoz koji je fakturisao ino dobavljač u iznosu od 10EUR. Primer:

Primetite da je prvi trošak sa stopom 0 bez prava pozicija 002 (član 25) i štiklirano je da je u pitanju zavisni trošak.

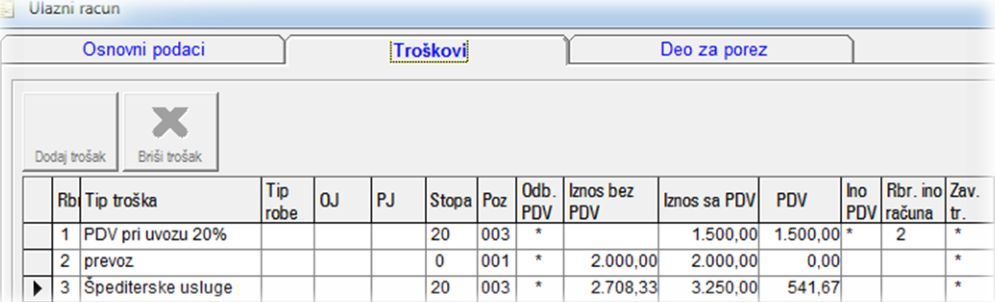

Uz ovaj račun imamo ulazni račun od špeditera na kojem je iskazan PDV pri uvozu u iznosu od 1500,00din (špediter plaća upravi carina umesto Vas), prevoz u zemlji oslobođen po članu 24 u iznosu od 2000,00din i špediterske usluge u iznosu od 3250,00din sa PDVom od 20%.

SVE stavke su obeležene kao zavisni trošak. Račun je povezan na inostrani i urađen je obračun zavisnih troškova. Puštamo alat za pravljenje Specifikacija PDVa i u Knjizi inostranih ulaznih računa i u Knjizi domaćih ulaznih računa.

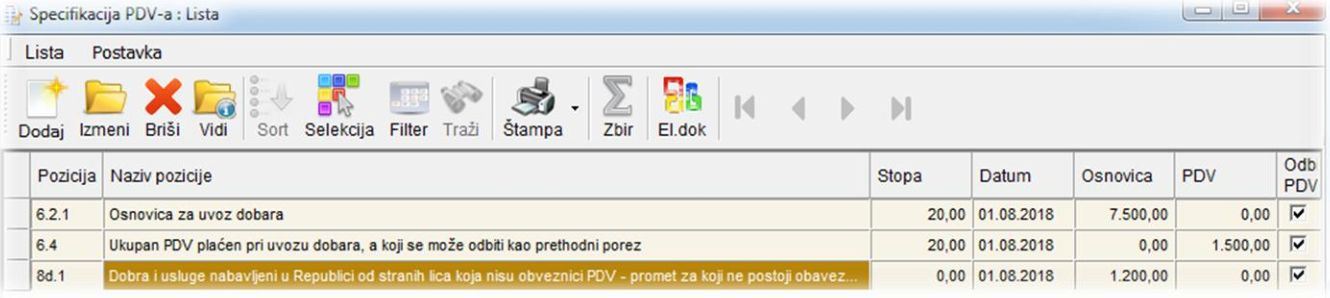

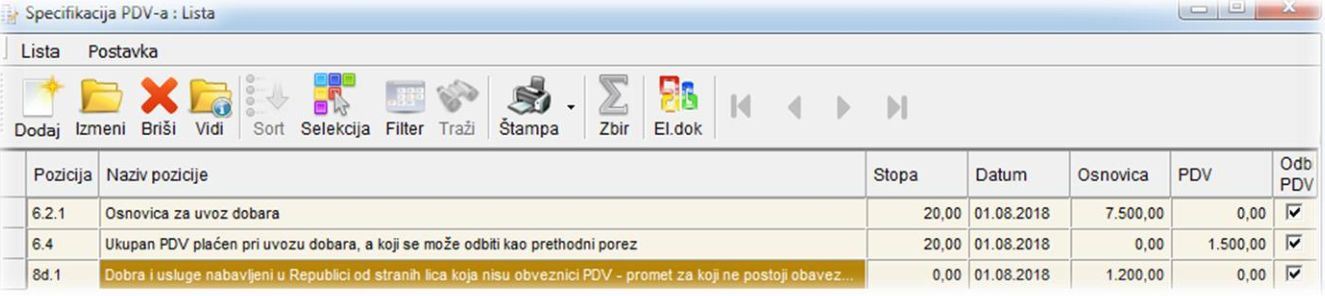

Specifikacija UVOZNOG RAČUNA izgleda ovako:

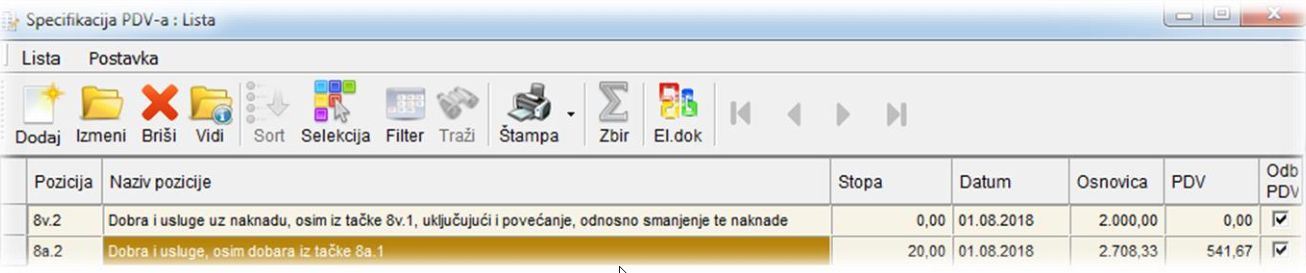

Specifikacija ŠPEDITERSKOG RAČUNA izgleda ovako:

Program pri analizi UVOZNOG računa gleda sa čime je povezan i traži PDV pri uvozu. To je iznos od 1500,00din i nalazi se na računu od špeditera. Iz tog iznosa se popunjavaju pozicije 6.4 i 6.2.1 (direktno i preračun po stopi). Pri analizi istog tog UVOZNOG računa program konstatuje i prevoz koji smešta u poziciju 8d.1 (10EUR ino prevoz – 1200,00din).

U slučaju DOMAĆEG (špediterskog) RAČUNA program preskače PDV pri uvozu (već smo ga iskoristili kod INO UR) i konstatuje domaći prevoz po članu 24. i smešta ga u 8v.2 (po poreskoj stopi) i trošak špedicije (redovni trošak 3250,00din sa pdv-om).

U ovom trenutku treba naglasiti nekoliko stvari:

Iznos PDV pri uvozu se tretira kao da je plaćen u potpunosti u okviru istog poreskog perioda kad je INO UR i smešta se u 6.4. Ukoliko ovo nije istina, treba ili pomeriti datum u samoj specifikaciji ili ako je PDV plaćen delimično napraviti korekciju POPDV (o tome kako se radi korekcija pogledajte pri kraju ovog uputstva). Po nekim tumačenjima ovaj primer pokazuje da su neki dokumenti više puta ušli u POPDV. Naime samo uvidom u JCI obrazac koji je dostavila Uprava Carine možemo reći da li je tako ili ne. Npr. možda je iznos od 10EUR uzet u obzir od strane carinika pri određivanju osnovice od 7500,00din odnosno obaveze od 1500,00din za PDV. Poenta je da program dozvoli obe situacije: i da jesu i da nisu uzeli obzir neki iznos pa samim tim on treba ili ne treba da uđe u POPDV. Malo dalje u tekstu videćete i kako se to radi.

11. Ulazni računi - Poljoprivrednici

Ulazni račun od poljoprivrednika je praktično određen odabirom poreske stope 8% - pozicija 007. Svaki takav račun program vidi kao iznos osnovice koji se smešta u pozicije 7.1 i 7.2, i iznos PDVa koji se smešta u pozicije 7.3 i 7.4. Ono što se odmah uočava je da pozicije 7.2 i 7.4 mogu da imaju drugačije vrednosti u zavisnosti od toga koliki je deo računa prema poljoprivrednom gazdinstvu koje je račun izdalo izmiren(plaćen) u poreskom periodu za koji se radi obračun POPDV.

Svesni smo da će određenom broju korisnika IRISa ovo biti problem ali s obzirom na kompleksnost ovog dela problematike POPDV odlučili smo se da ovaj „relativno mali“ deo POPDV obračuna zasada tako odradimo. „Relativno mali“ je zaključak koji smo doneli analizom poslovanja. Naime, samo jedan naš klijent je imao potrebu za ovim rešenjem do trenutka implementacije POPDV obrasca.

12. Ulazni računi - Interni PDV

Znači, stigao Vam je račun od dobavljača za građevinske usluge na iznos od 1.000,00din i na njemu piše da je oslobođen po članu 10. Za Vas je to obračun internog PDVa. Sam račun se unosi na sledeći način:

Jezičak Osnovni podaci ide kao i svaki drugi. Prelazimo na jezičak Troškovi, OBAVEZNO ga unesite na ovakav način. STOPA 20% ili 10%, iznos računa unesite u polje Iznos sa PDV, a potom iznos koji je program izračunao u koloni PDV, prepravite na 0 i potvrdite sa ENTER. Pređite na sledeći jezičak u kojem (kao na slici ispod) označite i Interni obračun i koja je vrsta internog obračuna (u našem slučaj građ.usluge pa to i biramo).

Kod obračuna internog PDVa morate obratiti pažnju da na svu muku on može biti još i NEODBITNI. Naš savet je da u Tipove troškova/ulaznih računa unesete 2 troška: Interni odbitni i Interni neodbitni. Na ovaj način ćete olakšati sebi i unos i kasnije usklađivanje, potencijalno traženje greške i slično.

Sem ovoga postoji još i opcija da je račun od inostranog dobavljača. U tom slučaju jedino olakšanje je što nema potrebe za izborom vrste , ceo iznos ide u 8g.1 (osim ako nije poklon, onda je 8g.2...).

13. Ulazni računi - ostalo

Ostali slučajevi se svode na nekoliko situacija. Navešćemo ih taksativno:

Ukoliko dobavljač nije u PDVu, ceo iznos se prenosi na poziciju 8d.2

Ukoliko pri unosu računa stavite da ima PDVa po računu onda program gleda u troškove i to ovako:

Ukoliko ste odabrali troškove sa poreskom stopom 20% ili 10% - pozicija je 8a.1 Ako ništa ne dirate program će obračunati i osnovicu i PDV Ako nakon unosa ukupno sa PDV, obrišete PDV i dalje će otići u 8a.1 ali samo osnovica a pdv je 0 (ovako se unosi parking na računu od mobilnog operatera)

Ukoliko ste odabrali troškove sa poreskom stopom 0 sa pravom ili 0 bez prava - pozicija je 8v.2

Ukoliko ste odabrali trošak a na izboru stope odabrali PDV koji nije predmet oporezivanja - pozicija je 12.2 (ovako se unosi zatezna kamata sa računa za komunalije ili humanitarna pomoć na računu za mobilni telefon)

Ukoliko ste odabrali trošak a na izboru stope odustali od bilo koje – pozicija je 8d.2

I ključno pitanje - šta je 12.2?

U teoriji, moguće je uneti račun koji ceo, uopšte ne ulazi u POPDV obrazac. Ovakvi računi su ređi ali postoje. Problem je bio što je na takvim računim program odbijao da stavi * na polje Obr PDV (jer ništa nije ni pravio-specifikacija je bila prazna). Ova situacija je zbunjivala korisnike koji onda nisu bili sigurni da li nešto ne valja kod unosa ili stvarno ne treba nigde da ide. Zbog toga smo uveli polja 12.1 (za izlazne) i 12.2 (za ulazne) u koje program stavlja sve što zaključi da ne ide nigde. Ova polja se vide u obračunu ali se NE vide na štampi obrasca POPDV, i služe da poprave ravnotežu tamo gde je pomerena.

14. Pisma

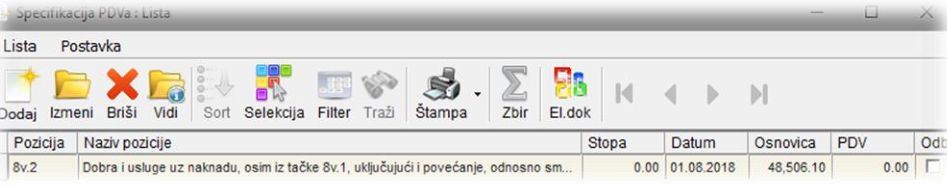

Knjižna pisma se u principu obrađuju kroz dokumenta IR i UR za koji su povezani. Naime, pošto pismo može biti povezano sa drugim dokumentom (primarno bi trebalo ovako da se unose) i nastaje nakon tog „glavnog“ dokumenta onda on u stvari i daje „ton“ samom knjižnom pismu. Zbog ovoga knjižna pisma nemaju Deo za PDV. Sva pravila koja važe pri unosu IR važe i pri unosu knjižnih pisama vezanih za njih. Isto je i u drugom slučaju: sva pravila koja važe za UR važe i pri unosu knjižnih pisama vezanih za UR. Obratite pažnju da program neće praviti Specifikaciju PDVa ako u pismu nije čekirana opcija Potvrđeno za PDV. Sem ovoga treba voditi i računa da li se pismo odnosti na račun sa Internim PDV-om i u tom slučaju takođe neophodno je čekirati tu opciju (obe opcije se vide na slici desno).

Kod knjižnih pisama vredi napomenuti da postoji i nekoliko slučajeva kada pismo nije vezano za drugi dokument a program će ipak znati da napravi specifikaciju. Jedan ćemo detaljno objasniti a to je slučaj kada firma naplaćuje deo maloprodajnih računa putem platnih kartica. Tada se dešava ona situacija da se izda račun na 1.000,00din, kupac plati karticom 1.000,00din a firmi na račun banka uplati iznos od recimo 960,00din, a onda na kraju meseca izda dokument u kojem se vide sve obračunate provizije dotične banke za plaćanje platnim karticama. Ovaj zbirni iznos knjigovođe u naš program unose kroz dokument Knjižno pismo.

Ovako izgleda primer jednog takvog dokumenta:

U osnovnim podacima je uneto Potvrđeno za PDV, u kartici Ul.rač./troškovi odabran je tip odgovarajući neodbitni tip troška, stopa je 0% bez prava - pozicija 002, iznos unet u osnovicu i nema pdv-a. Program zaključuje da pošto je upotrebljena poreska stopa koja odgovara članu 25 specifikacija mora biti na poziciji 8v.2.

Znači u slučaju gde ne morate vezati pismo za UR program prepoznaje:

Trošak sa poreskim stopama 0% koje odgovaraju članu 24 i 25 - pozicija će biti 8v.2 Trošak sa poreskim stopama 20% i 10% pismo je „u plus“ - zaduženje - pozicija 8a.4 Trošak sa poreskim stopama 20% i 10% pismo je „u minus“ - umanjenje - pozicija 8a.5

14. Korekcije

Na samom Obračunu POPDV videćete sa desne strane panel sa radnim zadacima u kojima se nalaze 2 opcije: Napravi stavke i Korekcija POPDV. Iste ove opcije se nalaze i u meniju Programski alati.

Klikom na Napravi stavke, program će ponovo izgenerisati stavke POPDV obrasca po datumima iz zaglavlja. Ako ustanovite da specifikacija kod nekog dokumenta nije dobra (iz bilo kog razloga) i promenite je (opet na bilo koji način), to se neće direktno evidentirati u POPDV obračunu i obrascu. Da ne bi ste brisali obračun i pravili ga ponovo ispočetka, dovoljno je da nakon izmena pojedinačnih specifikacija kliknete na Napravi stavke i program će u tom trenutku uraditi sve stavke sa svim izmenama ponovo. Zašto ovako? Vratimo se na početak kad smo rekli da je ideja da svaki dokument odgovara specifikaciji a onda suma svih specifikacija daje POPDV obračun/obrazac. Ako bi menjali direktno vrednosti u obračunu izgubila bi se veza sa dokumentima i onda bi bio veliki problem da nešto izmenite, sredite ili popravite.

Ipak, i pored truda da sve bude skroz automatizovano, jasno nam je da je to praktično nemoguće. Uvek će neki papir biti pogrešan, neki klijent neće račun doneti na vreme, dobićete sudsku odluku sa kojom ne znate šta ćete i slično. Zbog toga smo uveli koncept KOREKCIJA POPDV. Korekcija POPDV je u stvari specifikacija koja nema dokument već se unosi direkt u obračun. Program joj automatski dodeljuje naziv Korekcija i dodeljuje dokument PDV. Kao takva, svaka korekcija se vidi u Rekapitulaciji POPDV. Stariji korisnici IRIS-a su već videli sličan dokument koji se zvao ispravka pozicija bilansa i služio je da se ispeglaju nelogičnosti u bilansu koji nastaju kao posledica zaokruživanja na 1.000din. Za sada se pojavilo nekoliko situacija u kojima se korekcija koristi.

Ne radite obračune plata i VOI u istoj bazi u kojoj se radi POPDV. Pošto nema obračuna VOI nema ni mogućnosti da program napravi specifikaciju. Rešenje je korekcijom uneti podatke iz jedne baze(ili programa) u drugu. Već spomenute pozicije 6.4 koje odgovaraju iznosu PDVa koji je plaćen u periodu za koji se radi POPDV. U praksi se pojavljuje situacija da špediter daje svoju bankarsku garanciju u ime klijenta koji uvozi robu, carina izda JCI i špediter prefakturiše klijentu. Onda klijent uplati špediteru a špediter uplati Upravi carina. Onda je potrebno da špediter dostavi potvrdu knjigovodstvu klijenta da je carina plaćena da bi mogli taj iznos da prijavite kao plaćen pdv pri uvozu na poziciji 6.4. I onda se desi slučaj da je klijent platio 31. u mesecu a špediter uplatio Upravi carina

u sledećem mesecu. Ovakav slučaj jednostavno nema drugog rešenja već da neko unese korekciju pozicije 6.4 za neuplaćeni iznos PDVa.

Sličan slučaj se pojavljuje i kod pozicija 7.2 i 7.4 (osnovica i pdv poljoprivredniku) Uplatili ste avansno firmi koja je tromesečni obveznik PDVa neki iznos (recimo u januaru) a oni Vam nisu izdali avansni račun na vreme (i čak nemaju obavezu jer njima je pdv tek početkom aprila). Pravilnik kaže da ste u obavezi da unesete osnovicu za avans u POPDV za januar mesec a kad dobijete avansni račun (recimo u februaru) onda pdv iskažete u februarskom POPDV. Iako ovde postoji i drugo rešenje (iako nemate avansni račun unesete ga i napravite specifikaciju tako da nema pdva) korekcija je jedno od rešenja kojim se spašavate od greške pri obračunu odnosno potencijalnog problema pri kontroli PDVa od strane poreskog inspektora... Želite da prijavite manje ulaznog PDVa i deo prenesete na sledeći mesec. Polje 8e.6 će program sam izračunati i to je maksimalni iznos PDVa koji možete odbiti. On se dalje prenosi u polje 9a.3, sabira sa 9a.1 i 9a.2 i oduzima od ukupnog izlaznog PDV (5.7) da bi dobili ukupnu obavezu za PDV (pozicija 10). E sad, polje 9a.1 je iz uvoza (odgovara 6.4) i ne bi trebalo da se menja. 9a.2 je od poljoprivrednika (odgovara 7.4) i takođe ne bi trebalo da se menja. Ostaje da promenite 9a.3 a to se postiže unosom korekcije na poziciju 9a.3 (npr. unesete -100.000,00din na 9a.3 u avgustu i ODMAH unesete +100.000,00din u septembru isto na 9a.3. Na ovaj način nećete zaboraviti da ste preneli deo PDVa iz meseca u meseca). U POPDV obrascu postoje polja koja ne odgovaraju (barem zasad) nijednom dokumentu. Recimo polja 8e.3 i 8e.4. Ova polja se zasad unose isključivo kroz dokument korekcija PDVa.

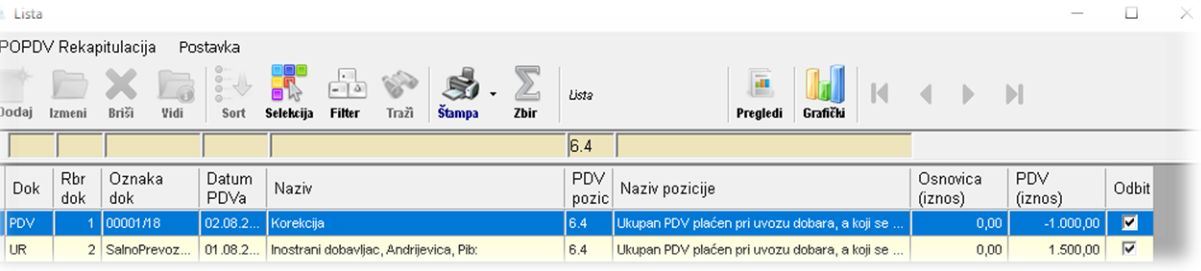

Korekcija se unosi prosto i na identičan način kao što bi uneli nešto u Specifikaciju PDVa bilo kog dokumenta. Vratimo se na naš primer uvoza gde smo imali situaciju da je obračunato 1.500,00din uvoznog pdva:

Recimo da smo uplatili samo 500,00din odnosno da nismo uplatili iznos od 1000,00din na vreme. Unosimo korekciju:

Ako pogledamo Rekapitulaciju POPDVa samo za poziciju 6.4 (kroz filter), onda to izgleda ovako:

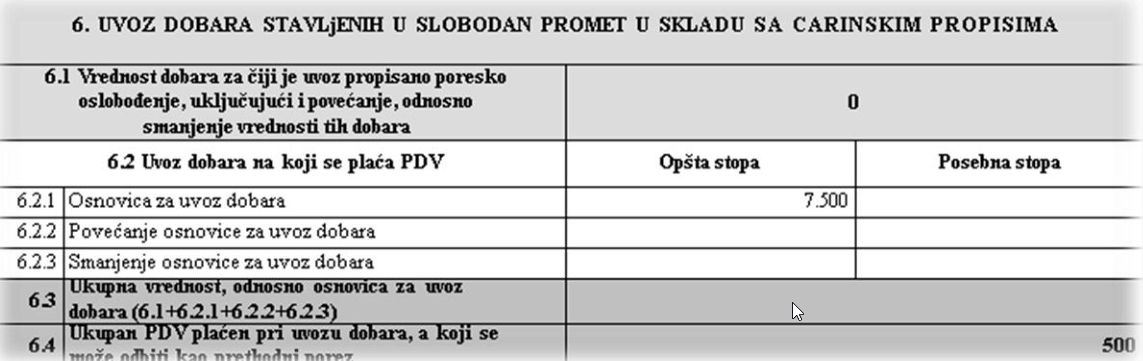

Nakon što kliknemo u obračunu na Napravi stavke (da obračun uzme sada i ovu korekciju) dobićemo na štampi POPDV obrasca:

Kako se da videti 6.2.1 iz Specifikacije PDVa samog računa je 7.500,00din.

Pozicija 6.4 iz računa iznosi 1.500,00din plus korekcija od -1.000,00din daje iznos od ukupno 500,00din.